賃貸物件の契約の時に、かならず火災保険に加入するけど、保険って選ぶことできないのかな?

そうですね。一般的には不動産会社が勧める保険に加入する方が多いと思います。

ただ、実は自分で選べる場合があるんです。

もし自分で契約できて、節約できたり補償内容も充実した内容だったらいいと思いませんか?

でも保険って、いろいろな契約内容がたくさんあってなんか難しそうだし、重要な補償内容が漏れていた場合があると心配・・・

ご安心ください。保険は大事なポイントさえ押さえればそんなに難しくありません。

また、保険選びのポイントも説明しますので、起きる確率が高い事故に対してちゃんと出る保険(適切な補償内容&コスパ良い)を選べるようになります。

そこで今回は、賃貸契約時の火災保険の選べる場合がどんな時か?

また自分で契約する場合の保険選びのポイントをご紹介させていただきます。

下記が今回の記事の内容です。

- 物件によって違う、火災保険が自分で契約できる場合と契約できない場合

- 自分で契約できる場合の、保険選びのポイント2点

- 保険の契約種類や契約期間、保証内容に関して

- 私だったらこの保険を選ぶ!!おススメの保険5選

| この記事の対象の方 | 賃貸物件を個人名義で契約検討中の方 |

| 記事の難しさ(★5段階評価) | ★★★ |

| この記事を読む所要時間 | 約10分 |

| この記事を読むメリット | 適切かつコスパのいい火災保険が選べるようになる |

まず私の自己紹介をさせてください。

賃貸の契約には必ず保険の加入が必要です。

不動産会社に任せるのは簡単ですが、もし自分で選べる場合には下記のポイントに沿って選ぶとよりいい保険選びができます。

①家財金額は少なめでOK

②修理費用が出る保証内容の保険を選ぶ

上記の2点と必要最低限の補償内容を押さえれば、保険選びはそんなに難しくありません。

不動産賃貸のプロである私が、今までのお客様との経験を踏まえて、できる限りわかりやすく説明いたします。

ぜひ最後まで読んでいただき、皆様が不安なく生活できるよう、最適な保険を選らんでいただければと思います。

では本題に入ります。

保険が選べるかどうか?

まず賃貸物件の火災保険加入は次の2パターンがあります。

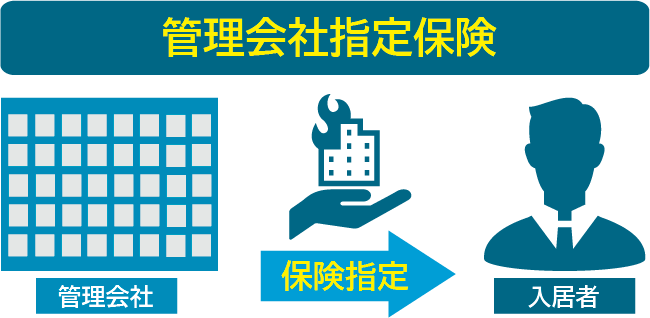

- 管理会社指定保険・・・自分で保険を選べない

- 不動産会社推奨保険・・・自分で保険を選べる

下記比較表になりますのでご参照ください。

| 内容 | 管理会社指定保険 | 不動産会社推奨保険 |

| 価格 | 高め | 高め |

| プラン選択 | できない場合が多い | できる場合が多い |

| 補償内容 | 賃貸に特化・充実している場合が多い | 賃貸に特化・充実している場合が多い |

| 契約期間 | 1年、2年、月額制 | 1年か2年 |

| 新価・時価 | 新価の場合が多い | 新価の場合が多い |

管理会社指定保険

管理会社指定の場合は、残念ながら自分で保険を選べません。

管理会社指定保険には下記のような特徴があります。

また、管理会社指定保険の場合は下記4点を確認してください。

もし、管理会社指定保険でプラン選択ができる場合には、家財金額と補償内容を確認して、適切に選びましょう!!詳しくは下記の不動産会社推奨保険のところで説明しますね!!

管理会社指定保険の場合には、だいたいの場合が物件資料に「保険¥20,000/2年・加入必須」といった感じで記載があります。

もし記載がない場合には、管理会社は保険を指定していない可能性が高いです。

不動産会社推奨保険

不動産会社推奨保険の場合は、自分で選ぶことができます。

少し聞きにくいかもしれませんが、不動産会社に下記を聞いてください。

不動産会社としては、嘘はつけませんので管理会社指定か?その不動産会社おススメの推奨保険か?を答えてくれます。

もし、「自分で保険を選んで契約できるか?」と聞いたときに態度がガラッと変わるような営業であれば、担当変更や不動産会社自体を変えたほうがいいかもしれません。

もし快く、自分での火災保険契約をOKと言ってくれる営業担当だった場合には、お客様思いのいい営業です!!またそういういい営業マンはきちんと管理会社に確認して保険の契約条件も教えてくれると思います。

保険の契約の条件は、管理会社や大家さんによって違いますが、代表的な例としては、「借家人賠償1000万以上」「個人賠償特約付き」などが多いです。

不動産会社を変更して見学申し込みをする場合には、下記記事を参考にご参照ください。

いい営業マンの見分け方に関して、良ければ下記の記事もご参照ください。

保険会社を自分で選べる場合の選び方のポイント2点

もし、保険を選べる場合のポイントは下記の2点です。

- 家財金額設定は、保険会社推奨金額より安めでOK

- 事故確立の高い修理費用がでる保険を選ぶ

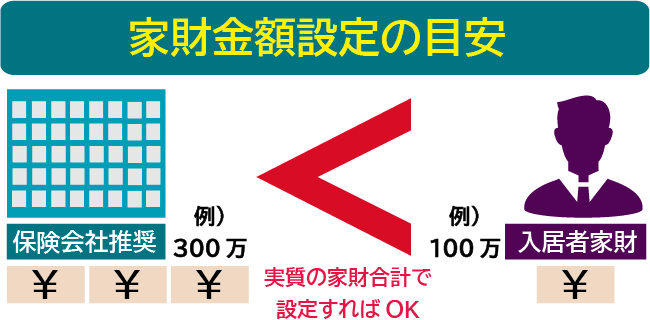

家財金額設定は、保険会社推奨金額より安めでOK

家財保険金額設定に関して

通常保険会社が推奨する金額は、一人暮らしの場合は300万ぐらいの設定金額が多いと思います。

ただ、ご自身でお持ちの家具家電やその他衣装などを合わせて、300万円を超えるかどうかを確認したほうがいいと思います。

例えば、ブランド物が多い女性の方などは300万を超える可能性がありますが、もし初めての一人暮らしで必要最低限の場合には、大体150万円ぐらいで大丈夫な方が多いです。

賃貸の火災保険の場合、貴重品と判断される場合補償対象外になる場合があります。

例えば日新火災のホームページには、下記記述があります。

保険の対象とならないもの

7.貴金属、宝玉および宝石ならびに書画、骨董(とう)、彫刻物その他の美術品で、1個または1組の価額が30万円を超えるもの

日新火災お部屋を借りるときの保険

新価と時価の違いに関して

保険には、新価での保証と時価での保証の2パターンがあります。

| 新価 | 時価 |

| 家財補償の際に、新品で買いそろえた場合の金額として計算する方法 | 家財補償の際に、経年により事故時点での中古としての金額を想定して計算する方法 |

現在の保険は新価が多いと思いますが、時価の保険も存在しますので確認することをおススメします。

事故確立の高い修理費用がでる保険を選ぶ

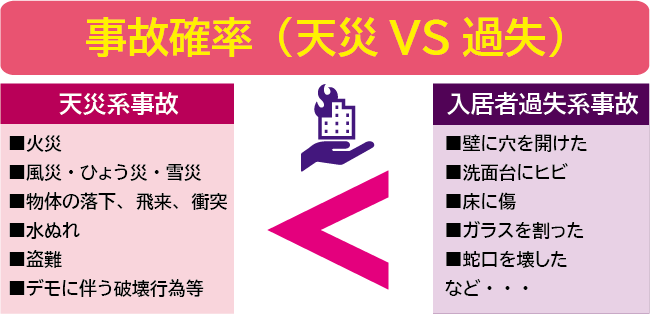

冷静に考えてみてほしいのですが、火災や水漏れ、物体の衝突など不可抗力による事故の確率と、自分の過失によって事故になってしまう確率はどちらが確立が高いでしょうか?

上の図から見てもわかる通り、確率は自分の過失によって起こる事故のほうが高いです。

そのため、事故の際の修理費用が出る保険選びが重要です。

保険の補償種類

では、ここまでで家財保険金額の設定と修理費用が出る保険の重要性まではご理解いただけたと思いますが、根本的な補償の種類に関して説明いていきます!!

賃貸の保険の補償内容の種類には、大きく分けて下記の3種類があります。

下記が補償の内容の表です。

| 補償種類 | 加害・被害 | 内容 | 加入おススメ度 |

| 借家人賠償 | 加害者 | 火災などの事故で部屋に損害を与え、 大家さんに対して法律上の賠償責任を負った場合の補償。 | ★★★★★ |

| 個人賠償 | 加害者 | 日常生活で他人に損害を与えたり、 ケガをさせたりした場合の補償。 | ★★★ |

| 家財保険(火災保険) | 被害者 | 火災、落雷、風災、水ぬれなどで損害を 受けた家財一式(家電、家具など)を補償。 | ★★★ |

| 修理費用 | 加害者 | 不可抗力による部屋設備などの破損や 自身の過失においての破損汚損等 | ★★★★★ |

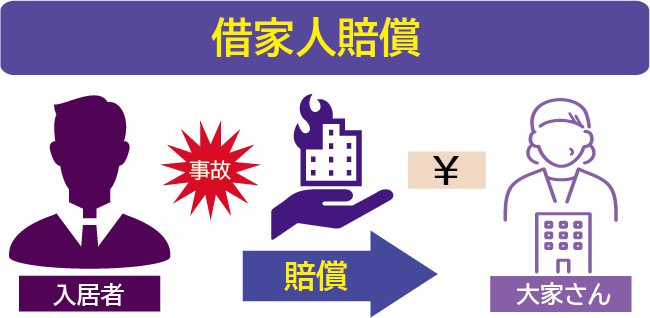

借家人賠償

重要なのは、借家人賠償です。自分が加害者になって火災などの事故を起こしてしまった場合の補償です。

大家さんに賠償する保険の為、必ずどの物件でも借家人賠償は必須になっております。

これは重要な補償の為、どの保険会社の保険にも必ず入っています。

- ストーブの消し忘れでボヤを起こしてしまい、壁紙やフローリングを焼損させてしまった。

- 自分の部屋の洗濯機のホースが外れて部屋中が水浸しになり、フローリングを汚損させてしまった。

大家さんや管理会社によって、借家人賠償の金額の設定が違いますので、必ず営業担当に借家人賠償の最低金額を確認してもらいましょう!!

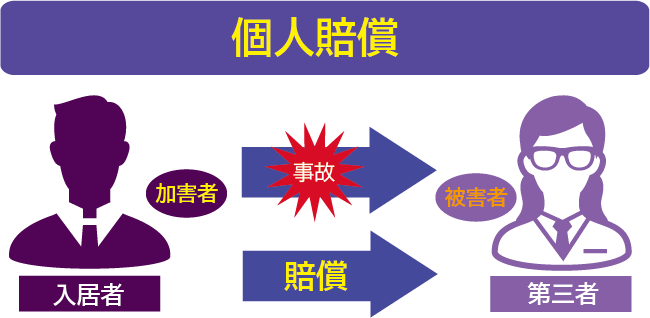

個人賠償

他人のものを壊したり、他人にケガをさせてしまったときの法律上の損害賠償責任を補償する保険です。

現在は、名古屋の管理会社では個人賠償を義務付けているところは少ないですが、全国展開の大手不動産管理会社では、個人賠償が義務付けられてる会社が多いです。

- 自室の洗濯機のホースが外れ、下の部屋に漏水し、階下の住人の衣服類が汚れ弁償を求められた。

- 自転車で駐車中の車にぶつかりバンパーを破損させてしまい、修理費用を請求された。

事故の内容により人命にかかわる場合がありますので、1億円以上あると安心です。

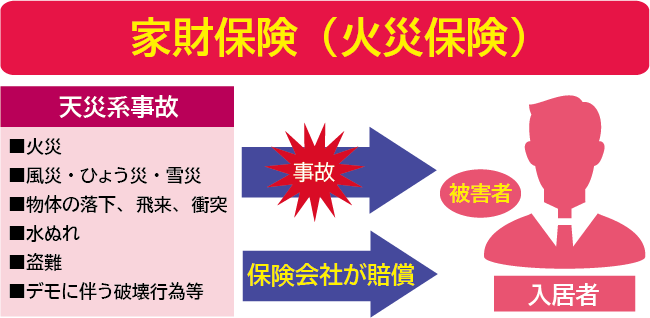

家財保険(火災保険)

前述の通り、自分が天災系の被害にあった場合の補償です。自分に非がないという点がポイントです。

万が一の際事故に備えた保険です。例えば入居者のだれかが火災の起こしてしまい、それに起因して自分の部屋も焼けてしまった場合に、自分の部屋の焼けてしまった家財一式を補償する保険です。

そのため、火災においては自分のものは自分で守らないといけないことになっており、これが保険そのものを火災保険という風に呼ぶことが多くなった理由でもあります。

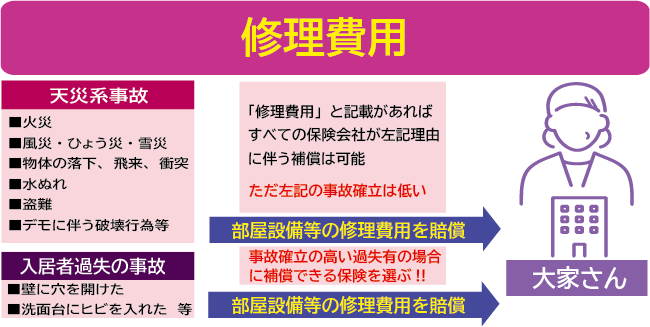

修理費用

この修理費用が、事故確立が高く保険選びで重要なポイントであると説明してきました。

保険会社のホームページを見て、「修理費用」と書かれていればOKというわけではありません。重要なのは自分に過失があった場合でも、保険対象になるかどうかという点です。

過失がある場合というのは、例えば下記のような場合です。

生活の中でよくありそうな事故例です。

上記の中で、自分もやりそうだなと思ったない事故例もあったかと思います。

そのようなあり得る事故に対して補償している保険選びが重要ですね!!

ただ、現状として過失による修理費用が補償されている保険は多くありません。

また、原則は天災系の事故による補償しかしていないが、グレーラインとして保険から費用が出る保険会社も多いというのが実情です。

では、ここからは実際に私がおススメする修理費用が補償されている保険をご紹介します。

ジェイアイのくらし安心総合保険

SBI日本少額短期保険 みんなの部屋保険 G3

トータルアシスト住まいの保険(火災保険)

エイ・ワン賃貸入居者総合保険・ハッピーワン(スタンダードワン)

現状で修理費用が確実に出るのは上記の保険です。

損保ジャパンや三井住友海上の保険は、ケースバイケースで借家人賠償を適用して出る場合などもあるようですが、必ず出るような内容ではないので割愛しました。

今後も上記のような補償内容が手厚い保険が出てくるといいですね!!

契約期間は1年?2年?どちらがいい?

こちらに関しては、1年のほうがいい場合と2年のほうがいい場合を表にまとめましたので、下記ご参照ください。

| 1年のほうがいい場合 | 2年のほうがいい場合 |

| 短期入居の場合 | 長期入居の可能性が高い場合 |

| 転勤の可能性がある場合 | 保険料が安いほうがいい場合 |

| 結婚して引っ越しをする可能性がある場合 | 賃貸契約と同じタイミングで保険を更新したい場合 |

| 実家に戻る可能性がある場合 | 学生で4年間の入居が確実な場合 |

では今回の記事のまとめです。

- 保険が自分で選べるかどうかを確認しましょう

- 不動産会社推奨保険の場合は選べる

- 選べる場合は、家財保険金額の設定と修理費用が手厚く出る保険を選ぶ

- 家財保険は実際の自分の家財を計算してみるとOK

- 家財保険は新価で賠償される保険を選ぶ

- 借家人賠償は確率は低いが、賃貸では必須で必ず加入

- 個人賠償は、1億円以上あると安心

- 入居者に過失がある場合でも修理費用が出る保険は少ないが存在する

- 契約期間は、自分の状況に応じて選ぶ

その保険は管理会社指定ですか?それともおススメの推奨保険ですか?